Der Tankrabatt 2026 war nie nur ein Tankrabatt! | Teil 2/4

Wie ein Spritpreisschock durch Wirtschaft, Preise, Kaufkraft und Steuern wandert

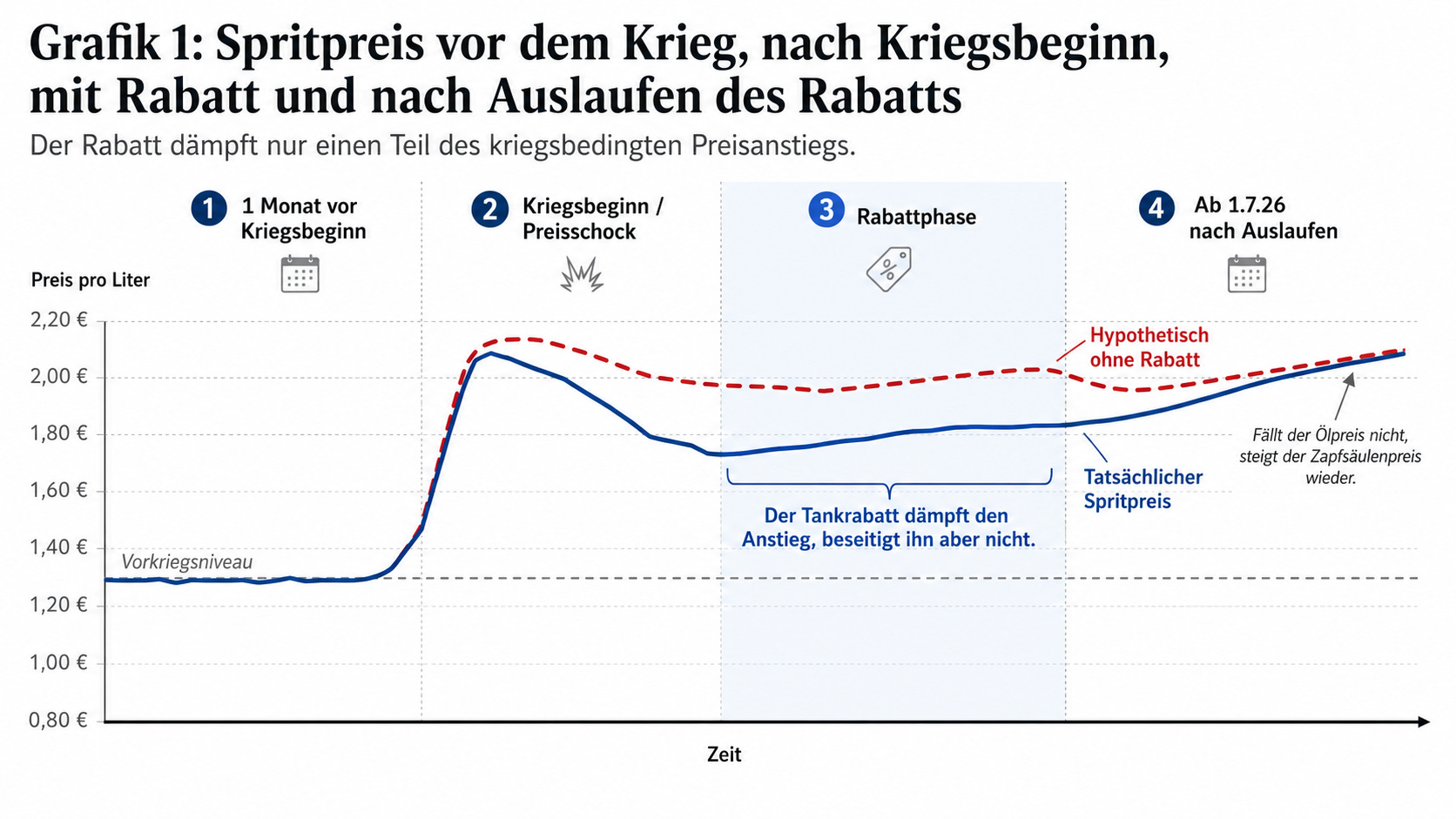

Diese Grafik macht plausibel sichtbar:Während der Rabattphase sinkt der staatliche Steueranteil pro Liter nicht zwingend unter das Vorkrisenniveau, sondern nähert sich diesem wieder an. Damit stützt die Grafik die These, dass der Staat nicht vor allem „Geld verschenkt“, sondern zeitweise auf krisenbedingte Zusatzwirkung im Steueranteil verzichtet.

Der erste Effekt: Der Staat nimmt bei höheren Preisen mehr Umsatzsteuer ein

Die Energiesteuer auf Kraftstoff ist ein fester Betrag pro Liter. Sie steigt nicht automatisch, nur weil Öl teurer wird.

Anders ist es bei der Umsatzsteuer.

Die Umsatzsteuer wird prozentual auf den Endpreis erhoben. Wenn der Literpreis steigt, steigt damit auch der absolute Umsatzsteuerbetrag pro Liter.

Das bedeutet: Der Staat nimmt bei höheren Spritpreisen nicht über jeden Steuerbestandteil automatisch mehr ein, aber über die Umsatzsteuer sehr wohl.

Der sogenannte Tankrabatt senkt die Energiesteuer zeitweise. Dadurch sinkt auch der darauf entfallende Umsatzsteueranteil. F…