Der Tankrabatt 2026 war nie nur ein Tankrabatt! | Teil 3/4

Wie ein Spritpreisschock durch Wirtschaft, Preise, Kaufkraft und Steuern wandert

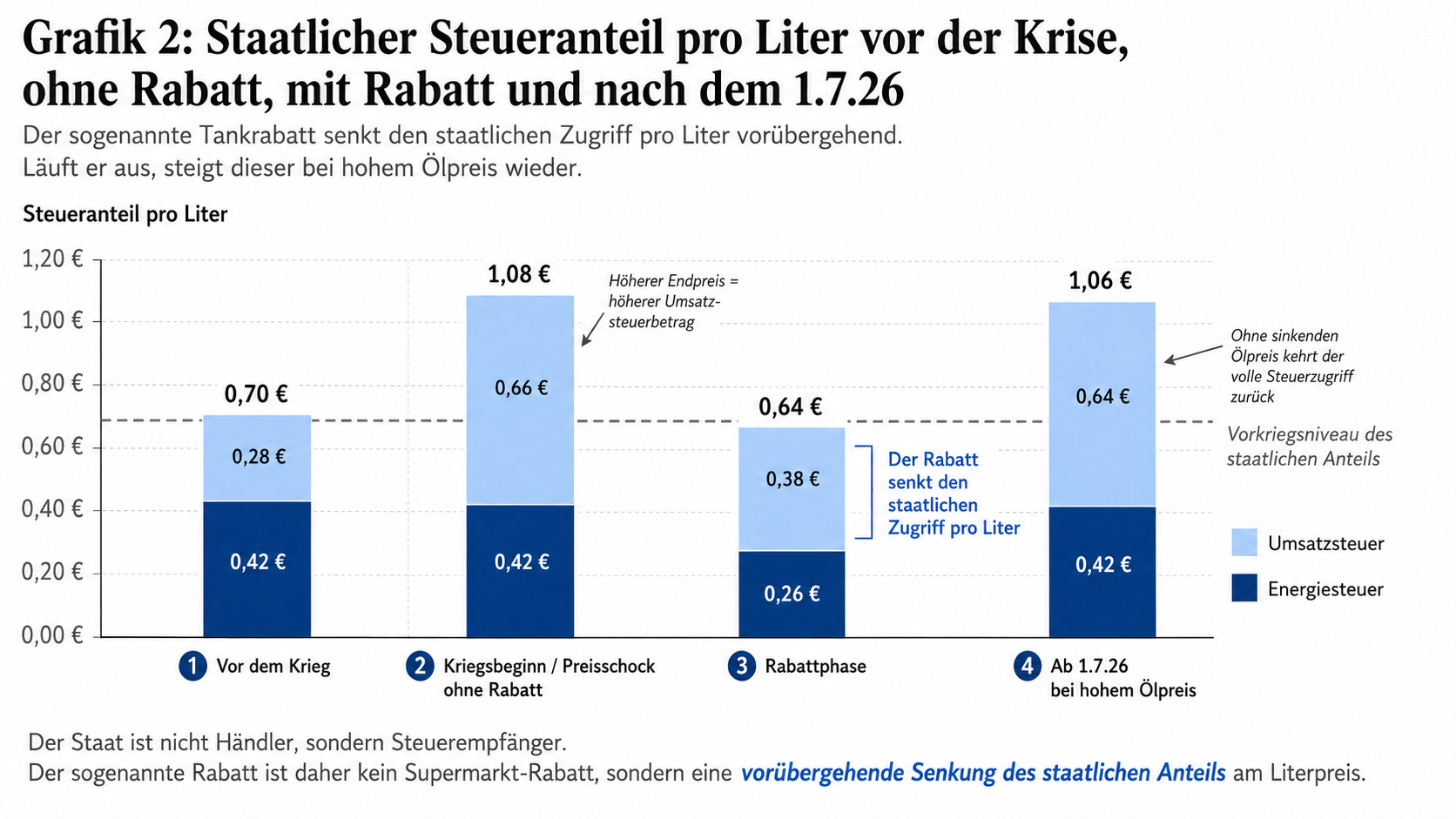

Die wichtigste Referenz ist das Vorkriegsniveau. Genau daran lässt sich zeigen, ob der Staat wirklich unter sein normales Einnahmeniveau fällt — oder nur auf zusätzliche Einnahmen aus dem Krisenpreis verzichtet.

Der zweite Effekt: Spritpreise wandern in Lieferketten

Kraftstoff ist ein Querschnittspreis.

Wenn Diesel teurer wird, werden Lastwagenfahrten teurer. Wenn Benzin und Diesel teurer werden, steigen Anfahrtskosten im Handwerk, in der Pflege, in sozialen Diensten und bei Lieferdiensten. Landwirtschaftliche Maschinen, Kühltransporte, Baustellenlogistik und Paketdienste hängen ebenfalls an Energie- und Kraftstoffkosten.

Das heißt: Höhere Spritpreise tauchen später an anderen Stellen wieder auf.

Im Lebensmittelpreis.

Im Paketpreis.

In Handwerkerrechnungen.

In Lieferkosten.

In Baukosten.

In Dienstleistungen.

In kommunalen und sozialen Aufgaben.

Der Tankrabatt wirkt deshalb nicht nur direkt an der Zapfsäule. Er dämpft auch indirekt jenen Kostendruck, der sonst in Lieferketten weitergegeben wird.

Na…