Der Tankrabatt 2026 war nie nur ein Tankrabatt!

Wie ein Spritpreisschock durch Wirtschaft, Preise, Kaufkraft und Steuern wandert

Der sogenannte Tankrabatt wird meistens so erzählt, als ginge es nur um eine einfache Frage: Wird der Liter Benzin oder Diesel an der Zapfsäule billiger oder nicht?

Doch diese Sicht ist zu klein.

Kraftstoffpreise sind kein isolierter Privatpreis. Benzin und Diesel stecken nicht nur im Tank privater Autos. Sie stecken in Lieferketten, Landwirtschaft, Handwerk, Pflege, Bauwirtschaft, Paketdiensten, Lebensmitteltransporten, Dienstleistungen und fast jedem alltäglichen Produkt, das von einem Ort zum anderen bewegt werden muss.

Wenn Sprit kriegsbedingt teurer wird, wird deshalb nicht nur Autofahren teurer. Eine ganze Kostenkette kommt in Bewegung.

Und genau deshalb ist der sogenannte Tankrabatt mehr als eine kurzfristige Hilfe für Autofahrende. Er ist eine grobe, aber reale Dämpfung einer kriegsbedingten Preiswelle.

Die normale Marktdynamik — und warum sie in der Krise nicht mehr reicht

In normalen Zeiten lässt sich ein Preis vereinfacht erklären: Angebot, Nachfrage, Wettbewerb, Produktionskosten und Zahlungsbereitschaft bestimmen, was ein Produkt kostet.

Das gilt auch für Kraftstoff.

Wenn Rohöl teurer wird, steigt der Spritpreis. Wenn Nachfrage sinkt oder mehr Angebot verfügbar ist, kann der Preis fallen. Wenn Raffinerien, Transport oder Handel höhere Kosten haben, wandert auch das in den Endpreis.

Aber eine Kriegskrise ist keine normale Marktlage.

In einer Krise wirken mehrere Dynamiken gleichzeitig. Der Ölpreis steigt nicht nur wegen normaler Nachfrage. Er steigt auch wegen Unsicherheit, geopolitischer Risiken, Lieferengpässen, Sanktionen, Spekulation, Lagerverhalten und Angst vor weiterer Verknappung.

Der Preis an der Zapfsäule wird dadurch zum Übertragungsriemen eines geopolitischen Schocks.

Und dieser Schock bleibt nicht an der Zapfsäule stehen.

Volkswirtschaftlich handelt es sich hier nicht einfach um eine Nachfrageinflation, bei der zu viel Geld auf zu wenige Waren trifft. Es ist vor allem eine Angebots- beziehungsweise Kostenschockinflation: Energie, Transport, Produktion und Risiko werden teurer — und diese höheren Kosten wandern durch die Wirtschaft.

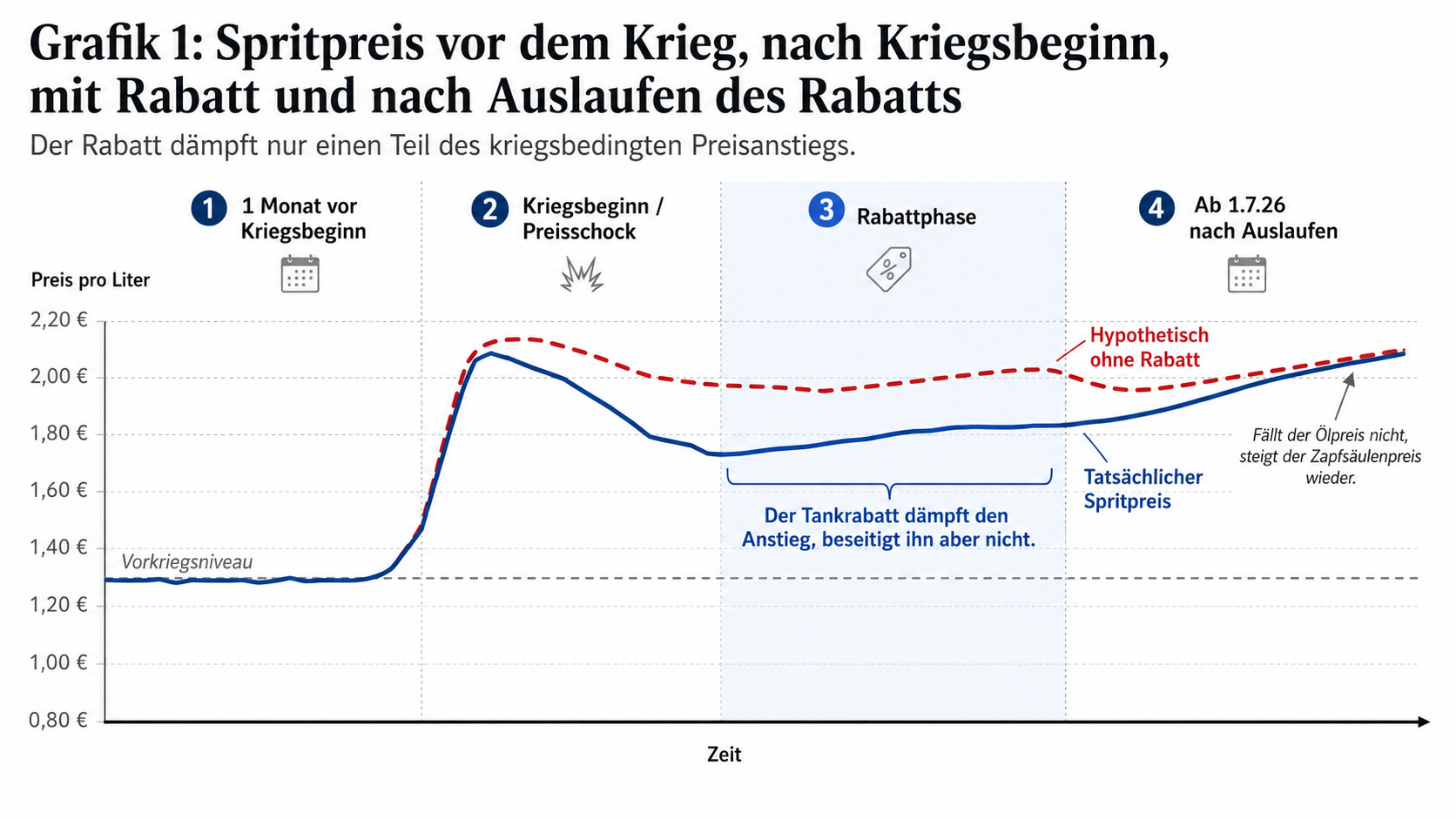

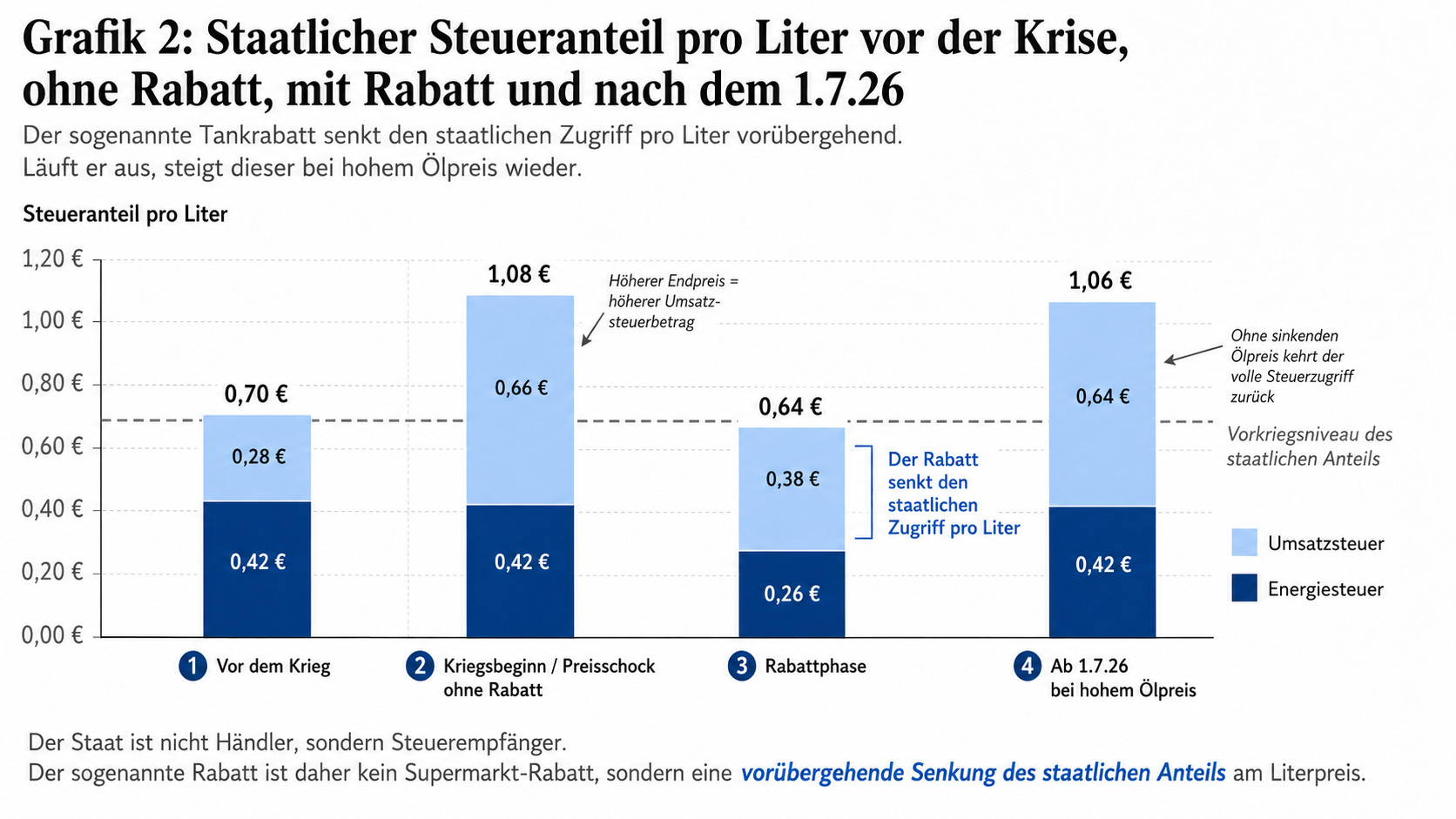

Diese Grafik macht plausibel sichtbar: Während der Rabattphase sinkt der staatliche Steueranteil pro Liter nicht zwingend unter das Vorkrisenniveau, sondern nähert sich diesem wieder an. Damit stützt die Grafik die These, dass der Staat nicht vor allem „Geld verschenkt“, sondern zeitweise auf krisenbedingte Zusatzwirkung im Steueranteil verzichtet.

Der erste Effekt: Der Staat nimmt bei höheren Preisen mehr Umsatzsteuer ein

Die Energiesteuer auf Kraftstoff ist ein fester Betrag pro Liter. Sie steigt nicht automatisch, nur weil Öl teurer wird.

Anders ist es bei der Umsatzsteuer.

Die Umsatzsteuer wird prozentual auf den Endpreis erhoben. Wenn der Literpreis steigt, steigt damit auch der absolute Umsatzsteuerbetrag pro Liter.

Das bedeutet: Der Staat nimmt bei höheren Spritpreisen nicht über jeden Steuerbestandteil automatisch mehr ein, aber über die Umsatzsteuer sehr wohl.

Der sogenannte Tankrabatt senkt die Energiesteuer zeitweise. Dadurch sinkt auch der darauf entfallende Umsatzsteueranteil. Für die Menschen an der Zapfsäule wird der Liter günstiger, aber eigentlich passiert steuerlich etwas anderes:

Der Staat verzichtet vorübergehend darauf, den kriegsbedingt höheren Spritpreis voll steuerlich mitzunehmen.

Das ist kein Rabatt wie im Supermarkt. Der Staat ist kein Händler, der freiwillig einen Sonderpreis anbietet. Der Staat reduziert seinen Zugriff auf einen Preis, der durch Krieg und Krise ohnehin stark gestiegen ist.

Noch klarer gesagt:

Solange der Staat pro Liter nicht weniger einnimmt als vor dem kriegsbedingten Preisschock, entsteht gegenüber der Normalzeit kein echter Verlust. Es ist dann vor allem ein Verzicht auf zusätzliche Kriseneinnahmen.

Die wichtigste Referenz ist das Vorkriegsniveau. Genau daran lässt sich zeigen, ob der Staat wirklich unter sein normales Einnahmeniveau fällt — oder nur auf zusätzliche Einnahmen aus dem Krisenpreis verzichtet.

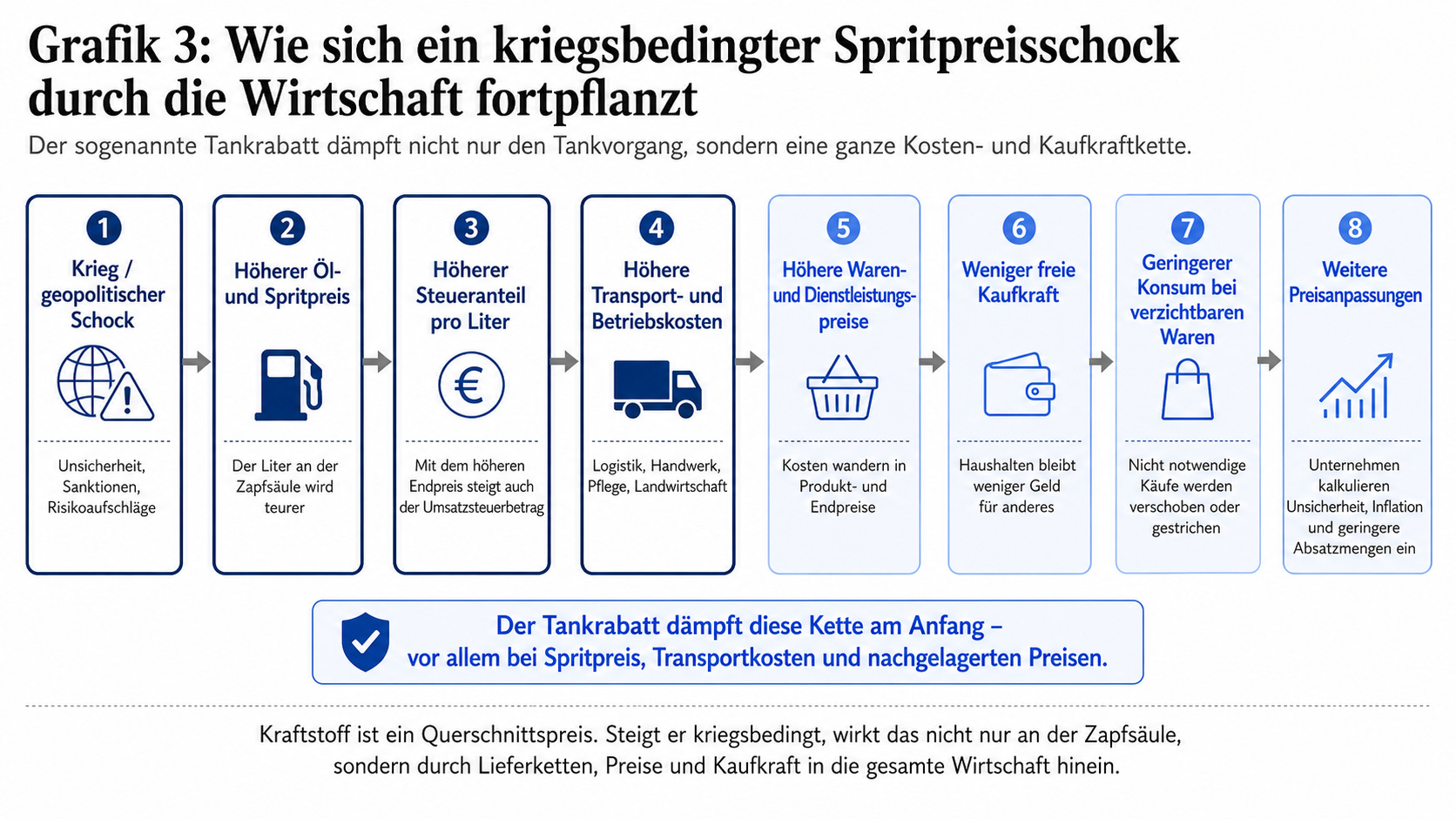

Der zweite Effekt: Spritpreise wandern in Lieferketten

Kraftstoff ist ein Querschnittspreis.

Wenn Diesel teurer wird, werden Lastwagenfahrten teurer. Wenn Benzin und Diesel teurer werden, steigen Anfahrtskosten im Handwerk, in der Pflege, in sozialen Diensten und bei Lieferdiensten. Landwirtschaftliche Maschinen, Kühltransporte, Baustellenlogistik und Paketdienste hängen ebenfalls an Energie- und Kraftstoffkosten.

Das heißt: Höhere Spritpreise tauchen später an anderen Stellen wieder auf.

Im Lebensmittelpreis.

Im Paketpreis.

In Handwerkerrechnungen.

In Lieferkosten.

In Baukosten.

In Dienstleistungen.

In kommunalen und sozialen Aufgaben.

Der Tankrabatt wirkt deshalb nicht nur direkt an der Zapfsäule. Er dämpft auch indirekt jenen Kostendruck, der sonst in Lieferketten weitergegeben wird.

Natürlich ist diese Wirkung nicht perfekt. Der Rabatt ist grob. Er ist nicht zielgenau. Er hilft auch Menschen und Verbräuchen, die keine besondere Hilfe brauchen. Er garantiert auch nicht, dass jede Entlastung vollständig bei Verbraucherinnen und Verbrauchern ankommt.

Aber er wirkt an einem zentralen Kostenpunkt der Wirtschaft: beim Kraftstoff.

Und gerade deshalb ist es zu eng, ihn nur als Autofahrermaßnahme zu betrachten.

Der dritte Effekt: Höhere Warenpreise erhöhen erneut den Umsatzsteuerbetrag

Wenn höhere Kraftstoffkosten in Waren und Dienstleistungen eingepreist werden, steigen Endpreise.

Und auf höhere Endpreise fällt wiederum ein höherer absoluter Umsatzsteuerbetrag an.

Steuerrechtlich ist das keine klassische Doppelbesteuerung. Unternehmen können Umsatzsteuer in der Lieferkette als Vorsteuer verrechnen. Die endgültige Last trägt in der Regel der private Endkunde.

Aber aus Sicht der privaten Kaufkraft entsteht eine indirekte doppelte Krisenbelastung.

Erstens zahlen Menschen den höheren, voll besteuerten Spritpreis direkt an der Zapfsäule.

Zweitens zahlen sie später höhere Preise für Produkte und Dienstleistungen, in denen gestiegene Transport-, Energie- und Betriebskosten stecken.

Und auf diese höheren Endpreise fällt dann erneut ein höherer absoluter Umsatzsteuerbetrag an.

Der Staat besteuert die Krise also nicht zweimal im engen juristischen Sinn.

Aber private Endkundinnen und Endkunden spüren sie zweimal: beim Tanken und im Einkaufskorb.

Der vierte Effekt: Unternehmen kalkulieren Unsicherheit ein

In einer Krise reagieren Unternehmen nicht nur auf aktuelle Kosten.

Sie kalkulieren auch Erwartungen ein.Was passiert, wenn Energie weiter teurer wird?

Was passiert, wenn Lieferungen unsicher bleiben?

Was passiert, wenn Kundinnen und Kunden weniger kaufen?

Was passiert, wenn Löhne, Mieten, Finanzierung und Lagerhaltung teurer werden?

Viele Unternehmen stehen dann vor einem doppelten Problem: Sie haben höhere Kosten, aber möglicherweise geringere Absatzmengen.

Wenn private Haushalte mehr Geld für Sprit, Energie, Lebensmittel und Miete ausgeben müssen, bleibt weniger für verzichtbare Waren und Dienstleistungen. Dann werden manche Produkte seltener gekauft.

Unternehmen verkaufen weniger Stückzahlen.

Ein Teil der Unternehmen versucht, diese Unsicherheit über höhere Preise abzufedern. Nicht immer. Nicht überall. Nicht jedes Unternehmen kann das. Aber dort, wo es möglich ist, entsteht eine weitere Preisbewegung.

Dann steigen Preise nicht mehr nur wegen der ursprünglichen Kraftstoffkosten. Sie steigen auch wegen Risiko, Erwartung, Unsicherheit und sinkender Absatzmengen.

Aus einem höheren Literpreis wird so eine breitere Preiswelle.

Der fünfte Effekt: Kaufkraft wird verschoben, nicht geschaffen

Wenn der Staat bei hohen Spritpreisen mehr Umsatzsteuer einnimmt, entsteht dadurch kein zusätzlicher Wohlstand.

Das Geld kommt nicht aus einer produktiveren Wirtschaft. Es kommt aus den Taschen der Menschen und Betriebe, die ohnehin höhere Preise zahlen müssen.

Was an der Zapfsäule zusätzlich gezahlt wird, fehlt an anderer Stelle.Es fehlt beim Wocheneinkauf.

Es fehlt bei Reparaturen.

Es fehlt in der Gastronomie.

Es fehlt im lokalen Handel.

Es fehlt bei Rücklagen.

Es fehlt bei Familien, Pendlerinnen, kleinen Betrieben und Selbstständigen.

Deshalb ist es verkürzt, den Tankrabatt nur als Kostenproblem des Staates zu beschreiben.

Die eigentliche Frage lautet:

Wird Kaufkraft in einer Krise bei Bürgerinnen, Bürgern und Betrieben belassen — oder wird sie stärker in den Staatshaushalt gezogen?

Der Tankrabatt lässt einen Teil dieser Kaufkraft dort, wo sie unmittelbar gebraucht wird: bei den Menschen und in der realen Wirtschaft.

Warum „zu teuer“ die falsche Perspektive ist

Natürlich hat eine Steuersenkung Folgen für den Haushalt. Wenn der Staat weniger einnimmt, muss das eingeordnet werden. Kein Haushalt ist unbegrenzt belastbar.

Aber politisch ist die Formulierung „der Tankrabatt wird zu teuer“ unvollständig.

Denn sie betrachtet nur den Staatshaushalt — nicht die gesamte Belastungskette.

Aus Sicht des Staates heißt „zu teuer“: Wir nehmen weniger ein, als wir bei voller Besteuerung des Krisenpreises einnehmen könnten.

Aus Sicht der Bürgerinnen und Bürger heißt das Ende des Rabatts: Wir zahlen wieder mehr an der Zapfsäule, und diese höheren Kosten könnensich zusätzlich durch Warenpreise, Dienstleistungen und Kaufkraftverluste fortsetzen.

Beides ist real.

Aber nur eines davon wird politisch meistens in den Vordergrund gestellt.

Der Rabatt könnte weiterlaufen — wenn man ihn anders versteht

Wenn man den Tankrabatt als Geschenk des Staates versteht, wirkt seine Verlängerung wie eine teure Wohltat.

Wenn man ihn aber als Korrektur einer kriegsbedingt erhöhten Steuerwirkung versteht, sieht die Sache anders aus.

Dann geht es nicht darum, ob der Staat dauerhaft Geld verschenken soll.

Dann geht es darum, ob der Staat in einer Ausnahmelage darauf verzichten sollte, den kriegsbedingt erhöhten Spritpreis voll steuerlich mitzunehmen.

Ein echter Verlust gegenüber dem Vorkriegszustand entstünde erst dann, wenn der Staat pro Liter weniger Steuern einnimmt als vor dem Preisschock.

Solange die Senkung nur verhindert, dass der Staat zusätzliche

Einnahmen aus dem Krisenpreis zieht, handelt es sich nicht um eine klassische Subvention. Es ist eine Dämpfung kriegsbedingter Mehrbelastung.

Und für private Haushalte ist diese Dämpfung real.

Jeder Euro, der nicht an der Zapfsäule verschwindet, kann für Lebensmittel, Miete, Reparaturen, lokale Geschäfte oder notwendigeAnschaffungen genutzt werden.

Eine solche Dämpfung funktioniert allerdings nicht automatisch perfekt.

Der Kraftstoffmarkt ist kein neutraler Schalter, bei dem eine Steuersenkung eins zu eins und sofort bei Verbraucher:innen landet.

Entscheidend ist, ob Raffinerien, Mineralölkonzerne und Tankstellen die

Senkung tatsächlich weitergeben. Genau deshalb ist die Kontrolle durch Markttransparenzstelle und Bundeskartellamt wichtig. Das ändert nichts

an der Grundlogik des Rabatts als Krisendämpfer — es zeigt aber, dass eine solche Maßnahme politische und wettbewerbsrechtliche Flankierung braucht.

Der Tankrabatt war eine grobe Bremse in einer Preiswelle

Der Tankrabatt war kein perfektes Instrument. Er war nicht zielgenau. Er entlastete auch hohe Verbräuche. Er unterschied nicht zwischen notwendiger Mobilität und Luxusverbrauch.

Er konnte teilweise in Unternehmensmargen hängen bleiben. Und er ersetzte keine langfristige Energie-, Verkehrs- oder Sozialpolitik.

Aber er war auch nicht einfach nur ein Rabatt.

Er war eine grobe Bremse in einer kriegsbedingten Kostenkette.

Diese Kette beginnt beim Ölpreis.

Sie läuft über die Zapfsäule.

Sie wandert in Transportkosten.

Sie erreicht Warenpreise und Dienstleistungen.

Sie trifft private Kaufkraft.

Sie verändert Konsum.

Und sie erzeugt zusätzliche Umsatzsteuerwirkungen entlang höherer Endpreise.

Wer den Tankrabatt beendet, beendet deshalb nicht nur eine Entlastung beim Tanken.Er lässt eine gedämpfte Kostenkette wieder stärker durchlaufen.

Fazit: Es geht nicht nur um Sprit

Der sogenannte Tankrabatt war nie nur ein Tankrabatt.

Er war ein Eingriff in eine kriegsbedingte Preis- und Kaufkraftkaskade.

Die entscheidende Frage lautet deshalb nicht nur:

Kann sich der Staat den Rabatt leisten?

Die ehrlichere Frage lautet:

Kann sich die Gesellschaft leisten, dass der Staat die kriegsbedingt erhöhten Preise wieder voll steuerlich mitnimmt — obwohl diese Preise durch Lieferketten, Konsum, Kaufkraft und Inflation weiterwirken?

Der Rabatt ist nicht die Lösung aller Probleme.

Aber sein Ende ist auch keine einfache Rückkehr zur Normalität.

Wenn der Ölpreis hoch bleibt, kehrt ab dem 1. Juli nicht Normalität zurück.

Dann kehrt die volle staatliche Beteiligung an einer kriegsbedingten Preiswelle zurück.